Publicado el 25 de junio de 2026 · Tecnología legal · Posadas, Misiones

¿Cómo impactará la Inteligencia Artificial en los contratos, inmobiliarias y estudios jurídicos de Posadas?

Una mirada práctica para propietarios, inquilinos, inversores y profesionales.

Inteligencia Artificial aplicada a contratos, inmobiliarias y estudios jurídicos en Posadas.

La Inteligencia Artificial ya no es algo lejano ni exclusivo de grandes empresas tecnológicas. Hoy empieza a estar presente en actividades cotidianas: redactar textos, analizar documentos, responder consultas, organizar información, comparar precios, automatizar tareas y ayudar en la toma de decisiones.

En Posadas y en toda Misiones, este cambio también empieza a sentirse en tres sectores muy importantes: los contratos, el mercado inmobiliario y los estudios jurídicos.

La pregunta no es si la Inteligencia Artificial va a llegar, porque ya está llegando. La verdadera pregunta es: cómo usarla bien, sin perder seguridad jurídica, criterio profesional ni trato humano.

1. La IA puede ayudar a redactar contratos, pero no reemplaza la revisión profesional

Uno de los usos más comunes de la Inteligencia Artificial es la redacción de borradores. Muchas personas ya la utilizan para armar modelos de contratos de alquiler, comodatos, contratos de obra, reservas, autorizaciones o acuerdos comerciales.

Esto puede ser útil como punto de partida. Por ejemplo, una herramienta de IA puede ayudar a ordenar ideas, sugerir cláusulas, mejorar la redacción o explicar términos legales en lenguaje simple.

Pero hay un riesgo importante: un contrato no es solo un texto bien escrito.

Un contrato debe estar adaptado a:

La ley argentina.

La realidad de Misiones.

El tipo de operación.

La documentación del inmueble.

La situación de las partes.

El destino del contrato.

Los riesgos concretos del caso.

Un modelo generado automáticamente puede incluir cláusulas incompletas, términos extranjeros, errores legales o condiciones que no corresponden al caso. Por eso, la IA puede ayudar a preparar un borrador, pero la revisión final debe hacerla un profesional.

En contratos, un error pequeño puede terminar en un conflicto grande.

2. Contratos de alquiler: más libertad, pero también más necesidad de claridad

Después de los cambios normativos recientes, las partes tienen mayor libertad para pactar condiciones en los contratos de alquiler. Eso significa que pueden acordar plazos, actualizaciones, moneda de pago, garantías, penalidades y otras condiciones.

La IA puede ayudar a ordenar esas cláusulas, pero también puede generar confusión si no se la usa correctamente.

En un contrato de alquiler de vivienda o local comercial, es fundamental dejar claro:

Cuánto se paga.

Cada cuánto se actualiza el alquiler.

Qué índice o mecanismo se usa.

Qué pasa si hay mora.

Qué garantías se aceptan.

Qué servicios paga cada parte.

En qué estado se entrega el inmueble.

Qué destino tendrá la propiedad.

Cuándo y cómo se puede rescindir.

En locales comerciales, además, se debe prestar especial atención al rubro permitido, habilitación municipal, mejoras, seguros, instalaciones y posibilidad de renovación.

La IA puede ayudar a redactar, pero no puede caminar el local, verificar el estado real del inmueble, revisar la documentación ni evaluar los riesgos de cada operación.

3. Inmobiliarias: la IA puede mejorar publicaciones, atención y análisis de mercado

En el sector inmobiliario, la Inteligencia Artificial puede convertirse en una herramienta muy útil para mejorar la forma de trabajar.

Puede ayudar a:

Redactar mejores descripciones de propiedades.

Crear publicaciones para redes sociales.

Ordenar consultas de interesados.

Comparar valores de mercado.

Analizar zonas con mayor movimiento.

Preparar informes para propietarios.

Automatizar recordatorios de pagos o vencimientos.

Mejorar la atención inicial de clientes.

Por ejemplo, una inmobiliaria puede usar IA para transformar datos básicos de una propiedad -ubicación, medidas, precio, ambientes y características- en una publicación más clara, atractiva y orientada al comprador o inquilino correcto.

También puede ayudar a detectar qué propiedades tienen mayor demanda, qué barrios están creciendo y qué tipo de inmuebles se buscan más.

Pero hay algo que la tecnología no reemplaza: el conocimiento real del mercado local.

En Posadas, el valor de una propiedad no depende solamente de los metros cuadrados. También importan la cuadra, el estado de conservación, el acceso, el entorno, la documentación, la proyección de la zona, los servicios, el tipo de construcción y la realidad económica del momento.

Por eso, una tasación automática puede servir como referencia inicial, pero no debería reemplazar el trabajo de un corredor matriculado.

4. Tasaciones online: útiles como referencia, peligrosas como verdad absoluta

Hoy existen herramientas que prometen estimar el valor de un inmueble en pocos minutos. Algunas usan datos de portales, publicaciones y comparaciones automáticas.

Esto puede ser interesante para tener una orientación general, pero no alcanza para tomar una decisión seria de venta, compra, inversión o división patrimonial.

Una tasación profesional requiere analizar aspectos que un algoritmo no siempre puede ver:

Estado real de la propiedad.

Calidad constructiva.

Documentación.

Ocupación actual.

Posibles restricciones.

Entorno inmediato.

Demanda real de la zona.

Comparables efectivamente vendidos, no solo publicados.

Situación económica local.

Potencial de reventa o renta.

En el mercado inmobiliario, publicar un inmueble con un precio mal estimado puede traer dos problemas: si está demasiado alto, no se vende; si está demasiado bajo, el propietario pierde valor.

La IA puede ayudar, pero el criterio profesional sigue siendo clave.

5. Estudios jurídicos: menos tareas repetitivas, más estrategia y control

En los estudios jurídicos, la IA puede ayudar a ahorrar tiempo en tareas repetitivas: ordenar información, resumir documentos, preparar borradores, buscar antecedentes, organizar expedientes o explicar textos complejos.

Esto no significa que el abogado desaparezca. Al contrario, su rol se vuelve más importante.

El valor del profesional ya no estará solamente en escribir rápido un documento, sino en saber:

Qué pedirle a la herramienta.

Cómo revisar lo que genera.

Cómo detectar errores.

Cómo proteger la confidencialidad del cliente.

Cómo aplicar la normativa correcta.

Cómo diseñar una estrategia legal.

Cómo anticipar riesgos.

La IA puede redactar un texto, pero no puede asumir responsabilidad profesional, representar intereses, evaluar pruebas con criterio jurídico ni decidir cuál es la mejor estrategia para un caso concreto.

En temas legales, la intervención humana no es un detalle: es una garantía.

6. El Poder Judicial y la digitalización también empujan el cambio

La modernización tecnológica del Poder Judicial de Misiones también obliga a los profesionales a adaptarse. El expediente digital, la firma digital, los sistemas de gestión y las nuevas herramientas tecnológicas hacen que el trabajo jurídico sea cada vez más digital.

Esto exige que abogados, estudios jurídicos, inmobiliarias y clientes incorporen nuevas habilidades.

Ya no alcanza con saber redactar un contrato en papel. También hay que saber gestionar documentación digital, validar firmas, ordenar pruebas electrónicas, proteger datos y utilizar canales digitales de manera segura.

La tecnología puede agilizar procesos, pero también exige más responsabilidad.

7. Riesgos de usar IA sin control

Aunque la Inteligencia Artificial ofrece muchas ventajas, usarla sin criterio puede traer problemas.

Algunos riesgos son:

Contratos con cláusulas incorrectas.

Uso de normas que no corresponden a Argentina.

Errores en montos, plazos o actualizaciones.

Falta de protección de datos personales.

Decisiones automáticas injustas o discriminatorias.

Tasaciones alejadas de la realidad local.

Falsa sensación de seguridad.

Dependencia excesiva de herramientas que pueden equivocarse.

La IA puede sonar convincente aunque esté equivocada. Por eso, en asuntos legales e inmobiliarios, siempre debe haber control humano.

8. La oportunidad para Posadas: tecnología con criterio local

Posadas tiene una oportunidad importante. La Inteligencia Artificial puede ayudar a profesionalizar aún más el mercado inmobiliario y jurídico.

Puede mejorar la atención al cliente, acelerar procesos, reducir errores administrativos, generar mejores publicaciones, facilitar análisis de datos y ordenar documentación.

Pero el diferencial no estará en usar IA por moda. El verdadero diferencial estará en combinar:

En una ciudad en crecimiento, con expansión urbana, nuevas inversiones y un mercado cada vez más dinámico, contar con asesoramiento profesional será todavía más importante.

La IA puede dar velocidad. El profesional aporta interpretación, responsabilidad y seguridad.

9. ¿Qué deberían hacer propietarios, inquilinos e inversores?

Si estás por alquilar, comprar, vender, prestar una propiedad o firmar un contrato, la recomendación es simple: podés usar tecnología para informarte mejor, pero no firmes sin revisar.

Antes de avanzar, conviene:

Revisar la documentación.

Confirmar quién es el titular.

Verificar el estado real del inmueble.

Leer bien las cláusulas.

Entender cómo se actualizan los pagos.

Dejar todo por escrito.

Evitar modelos genéricos.

Consultar antes de firmar.

La IA puede ayudarte a entender mejor una situación, pero no reemplaza una revisión profesional adaptada a tu caso.

Conclusión

La Inteligencia Artificial va a cambiar la forma de redactar contratos, publicar propiedades, analizar el mercado y gestionar estudios jurídicos en Posadas.

Pero ese cambio no debe entenderse como reemplazo total del trabajo humano. La IA será una herramienta poderosa para quienes sepan usarla con responsabilidad.

En el ámbito inmobiliario y legal, la confianza sigue siendo fundamental. Un contrato, una tasación o una operación inmobiliaria no pueden depender solamente de una respuesta automática.

En A&B Estudio Jurídico Inmobiliario Integral creemos que el futuro está en integrar tecnología, derecho e inmobiliaria con criterio profesional, cercanía y responsabilidad.

La IA puede acelerar procesos. Pero la seguridad jurídica sigue dependiendo de hacer las cosas bien.

¿Vas a firmar un contrato o necesitás revisar documentación inmobiliaria?

Contactanos para recibir asesoramiento jurídico inmobiliario.

Este artículo tiene finalidad informativa y no constituye asesoramiento jurídico personalizado. Cada situación debe ser analizada en particular por un profesional habilitado, teniendo en cuenta la documentación, la normativa vigente y las circunstancias concretas del caso.

Publicado el 23 de junio de 2026 · Contratos · Posadas, Misiones

Contratos más usados en Posadas: vivienda, locales comerciales, comodatos y obras

Guía práctica para saber qué firmar y qué revisar antes de comprometerte.

Contratos de vivienda, locales comerciales, comodatos y obras: qué revisar antes de firmar.

En Posadas y en toda Misiones, muchas operaciones importantes empiezan con una firma: alquilar una vivienda, abrir un local comercial, prestar una propiedad a un familiar o contratar una obra.

El problema es que muchas veces se firma de palabra, con modelos bajados de internet o sin revisar bien qué obligaciones asume cada parte. Y cuando aparece el conflicto, como falta de pago, daños, incumplimientos, obras mal hechas, ocupaciones prolongadas o diferencias sobre aumentos, el contrato pasa a ser la prueba principal.

Por eso, en este artículo explicamos de manera simple los contratos más frecuentes en la práctica inmobiliaria y civil: locación con destino a vivienda, locación comercial, comodato y contrato de obra.

1. Contrato de locación con destino a vivienda

Es el contrato que se usa cuando una persona alquila una casa, departamento o inmueble para vivir.

En este tipo de contrato intervienen principalmente dos partes:

Locador: quien entrega el inmueble en alquiler.

Locatario o inquilino: quien recibe el inmueble y paga el alquiler.

El contrato debe dejar claro cuál es el inmueble, cuánto se paga, cómo se actualiza el alquiler, quién paga los servicios, qué garantías se presentan, cuál es el plazo y en qué estado se entrega la propiedad.

Desde los cambios introducidos por el DNU 70/2023, las partes tienen mayor libertad para pactar plazo, moneda, depósito, forma de pago y sistema de actualización. Si el contrato no fija un plazo determinado, el Código Civil y Comercial prevé reglas supletorias: para vivienda permanente, se considera un plazo de 2 años; para otros destinos, 3 años.

Puntos importantes antes de firmar

Si el inmueble está en condiciones de habitabilidad.

Qué servicios debe pagar el inquilino.

Si hay expensas y cuáles corresponden al locatario.

Cómo se actualiza el alquiler.

Qué garantías se aceptan.

Si se permite mascota.

En qué estado se entrega el inmueble.

Qué pasa si el inquilino quiere rescindir antes del vencimiento.

También es recomendable hacer un inventario con fotos al inicio del contrato. Esto evita discusiones posteriores sobre pintura, muebles, artefactos, cerraduras, humedad o daños.

2. Contrato de locación comercial

La locación comercial se usa cuando el inmueble se alquila para desarrollar una actividad económica: local de ropa, kiosco, oficina, cafetería, consultorio, depósito, gimnasio, estudio profesional, entre otros.

Aunque también es una locación, no debe tratarse igual que un alquiler de vivienda. En un local comercial hay cuestiones específicas que pueden afectar directamente el negocio.

Qué debe aclararse en un contrato comercial

Rubro permitido.

Rubros prohibidos.

Si el rubro proyectado puede obtener habilitación municipal en ese inmueble.

Quién se ocupa de adaptar el local.

Qué mejoras puede hacer el inquilino.

Si esas mejoras quedan para el inmueble o pueden retirarse.

Quién paga seguros, tasas, servicios y expensas.

Si se permite ceder el contrato o subalquilar.

Plazo de duración y opción de renovación.

Sistema de actualización del canon.

En Posadas, este punto es muy importante porque no todos los inmuebles son aptos para cualquier rubro. Un local puede servir para oficina o venta de indumentaria, pero no necesariamente para gastronomía, bar, elaboración de alimentos o actividades que requieran instalaciones especiales.

Por eso, antes de firmar, conviene verificar si el rubro proyectado es compatible con el inmueble y con las exigencias municipales.

3. Comodato: cuando se presta un inmueble sin cobrar alquiler

El comodato es un contrato por el cual una persona entrega una cosa, por ejemplo un inmueble, para que otra la use gratuitamente y luego la devuelva.

La clave del comodato es que no hay alquiler. Si se cobra una suma de dinero como contraprestación por el uso, ya no estaríamos frente a un comodato puro, sino ante una relación que podría ser considerada locación.

Este contrato suele usarse entre familiares, conocidos, empresas vinculadas o personas que prestan temporalmente una vivienda, terreno, local o espacio.

Por qué conviene hacerlo por escrito

Muchas veces se piensa que, por ser entre familiares o personas de confianza, no hace falta firmar nada. Sin embargo, el comodato puede generar conflictos si no se deja claro:

Quién entrega el inmueble.

Quién lo recibe.

Para qué puede usarlo.

Por cuánto tiempo.

Si debe pagar servicios, tasas o mantenimiento.

En qué estado debe devolverlo.

Si puede ingresar otra persona.

Si puede hacer mejoras o modificaciones.

Qué pasa si el dueño necesita recuperar el inmueble.

Un comodato sin plazo puede transformarse en una situación complicada, especialmente si la persona que ocupa el inmueble se niega a restituirlo o empieza a comportarse como si tuviera un derecho más amplio sobre la propiedad.

Por eso, aunque sea gratuito, el comodato debe documentarse correctamente.

4. Contrato de obra: construcción, refacción o trabajo determinado

El contrato de obra se usa cuando una persona contrata a otra para realizar un resultado concreto: construir, ampliar, refaccionar, reparar, instalar o ejecutar una obra material o intelectual.

Ejemplos comunes:

Construcción de una vivienda.

Refacción de un local.

Ampliación de una casa.

Colocación de pisos.

Instalación eléctrica.

Trabajo de albañilería.

Diseño y ejecución de una obra determinada.

En este contrato, lo importante no es solo el trabajo en sí, sino el resultado final prometido.

Qué debe incluir un contrato de obra

Qué obra se va a realizar.

Dónde se ejecutará.

Quién aporta los materiales.

Precio total o forma de calcularlo.

Plazos de inicio y finalización.

Forma de pago.

Etapas de avance.

Responsables técnicos, si corresponde.

Qué pasa si hay cambios en la obra.

Garantías por defectos o vicios.

Penalidades por incumplimiento.

Forma de recepción final.

Uno de los errores más frecuentes es contratar una obra solo de palabra o con presupuestos poco detallados. Luego aparecen diferencias sobre materiales, medidas, terminaciones, adicionales, demoras o trabajos no incluidos.

En obras, cuanto más claro esté escrito el acuerdo, menor será el margen de conflicto.

Diferencias principales entre estos contratos

La diferencia más importante está en el objetivo de cada contrato.

En la locación de vivienda, una persona paga para vivir en un inmueble.

En la locación comercial, una persona paga para desarrollar una actividad económica en un inmueble.

En el comodato, una persona usa gratuitamente una cosa o inmueble y debe devolverlo.

En el contrato de obra, una persona paga para que otra realice un resultado concreto, como construir o refaccionar.

También cambia el nivel de riesgo. En una locación, los conflictos suelen aparecer por falta de pago, daños, actualizaciones o restitución del inmueble. En un comodato, el problema frecuente es la devolución. En una obra, los conflictos suelen estar relacionados con plazos, calidad, materiales, pagos y defectos constructivos.

Recomendaciones prácticas antes de firmar

No usar modelos genéricos sin adaptarlos al caso concreto.

Identificar correctamente a las partes.

Describir bien el inmueble, local, cosa u obra.

Aclarar precio, forma de pago y actualizaciones.

Establecer plazos claros.

Definir obligaciones de cada parte.

Agregar inventario, fotos, planos o anexos si corresponde.

Certificar firmas cuando sea conveniente.

Revisar garantías, penalidades y causales de rescisión.

Consultar antes de firmar, no después del conflicto.

Un contrato bien redactado no evita todos los problemas, pero sí reduce riesgos y da herramientas para reclamar si la otra parte incumple.

Conclusión

No todos los contratos sirven para lo mismo. Una locación, un comodato y un contrato de obra tienen reglas, efectos y riesgos diferentes.

Elegir mal el tipo de contrato, copiar un modelo de internet o dejar puntos importantes sin aclarar puede generar conflictos costosos, pérdida de tiempo y problemas legales difíciles de resolver.

En A&B Estudio Jurídico Inmobiliario Integral asesoramos en la redacción, revisión y adecuación de contratos de locación, contratos comerciales, comodatos, contratos de obra y otros instrumentos vinculados al ámbito inmobiliario y civil.

Antes de firmar, consultanos

¿Necesitás redactar o revisar un contrato antes de firmar? Contactanos para recibir asesoramiento jurídico inmobiliario.

Este artículo tiene finalidad informativa y no constituye asesoramiento jurídico personalizado. Cada caso debe ser analizado de manera particular por un profesional habilitado, teniendo en cuenta la documentación, la fecha del contrato, la normativa aplicable y las circunstancias concretas de las partes.

Publicado el 2 de junio de 2026 · Inversión inmobiliaria · Paraguay

Invertir en Paraguay: renta en dólares y oportunidades cerca de Encarnación

Paraguay empieza a aparecer cada vez más en el radar de quienes buscan diversificar patrimonio, mirar renta en dólares y evaluar oportunidades inmobiliarias cerca de la frontera.

Dúplex en Encarnación, Paraguay: una alternativa concreta para analizar renta, ubicación y potencial de valorización.

Cuando se habla de inversión inmobiliaria, muchas veces la conversación queda limitada a la ciudad donde uno vive. Pero para determinados perfiles, mirar otras plazas puede abrir oportunidades distintas: otra moneda de referencia, otra demanda de alquiler, otro ritmo de crecimiento y otra forma de diversificar.

Paraguay, especialmente zonas vinculadas a Encarnación, puede resultar interesante para quienes ya conocen el mercado local y buscan sumar una propiedad con potencial de renta, uso familiar o valorización futura.

Por qué mirar Paraguay como inversión inmobiliaria

No se trata de comprar solo porque está en otro país. Una inversión seria necesita números, ubicación, documentación y estrategia. Paraguay puede ser atractivo cuando se analizan algunos puntos concretos:

Renta en dólares: algunas propiedades permiten proyectar ingresos mensuales dolarizados o referenciados en dólares.

Diversificación: sumar un inmueble fuera del mercado habitual puede reducir dependencia de una sola plaza.

Cercanía regional: Encarnación mantiene una conexión natural con Misiones y con público argentino que cruza por turismo, comercio o residencia temporal.

Uso mixto: algunas propiedades pueden pensarse tanto para renta como para uso propio eventual.

Ejemplo concreto: dúplex en Encarnación

Tomemos como referencia un caso real actualmente publicado: un dúplex en venta en Encarnación, Paraguay, ubicado en Barrio Santa María, con 220 m² construidos, 3 dormitorios, suite, cochera doble, parrilla, jardín y piscina con cascada.

El valor publicado es de USD 135.000. Según la estimación comercial disponible, una renta mensual posible podría rondar aproximadamente los USD 1.000 mensuales, dependiendo de condiciones de mercado, modalidad de alquiler, ocupación, gastos y administración.

Cómo mirar los números sin confundirse

Si una propiedad de USD 135.000 generara una renta bruta aproximada de USD 1.000 por mes, estaríamos hablando de unos USD 12.000 anuales brutos. Eso representa una rentabilidad bruta orientativa cercana al 8,9% anual.

Pero ese número no debe leerse como promesa de resultado. Antes de tomar una decisión hay que descontar o considerar:

vacancia o meses sin ocupación

mantenimiento ordinario y extraordinario

impuestos, tasas o gastos locales

administración del alquiler

estado documental y costos de operación

La rentabilidad bruta sirve para una primera foto. La decisión real se toma con el análisis completo.

Qué revisar antes de invertir

En una operación fuera de tu mercado habitual, la revisión previa es todavía más importante. Conviene mirar documentación, ubicación real, demanda de alquiler, estado constructivo, costos de mantenimiento y salida futura: no solo cuánto podría rentar, sino también qué tan fácil sería revender o reubicar la inversión si cambia tu objetivo.

También es clave definir el perfil: no es lo mismo comprar para renta permanente, para alquiler temporario, para uso familiar con renta parcial o para conservar capital a largo plazo.

Una oportunidad para analizar, no para improvisar

Invertir en Paraguay puede tener sentido, pero no por moda. Tiene sentido cuando la propiedad, el precio, la ubicación y la renta esperada encajan con una estrategia concreta.

Si querés ver el caso usado como ejemplo, podés ingresar a la ficha completa del dúplex en venta en Encarnación, Paraguay, revisar fotos, ubicación, detalles y consultar disponibilidad.

Publicado el 6 de mayo de 2026 · Tecnología inmobiliaria · Posadas, Misiones

El futuro inmobiliario ya empezó: tecnología, IA y una nueva forma de trabajar

Análisis sobre el avance de la inteligencia artificial, plataformas tecnológicas y nuevas formas de trabajo en el mercado inmobiliario.

Tecnología, inteligencia artificial y nuevas formas de trabajo en el mercado inmobiliario.

Durante muchos años, el trabajo inmobiliario fue prácticamente el mismo: publicar propiedades, responder consultas, coordinar visitas y acompañar operaciones.

Pero eso empezó a cambiar.

Hoy vemos cómo grandes empresas inmobiliarias del mundo empiezan a integrarse con plataformas tecnológicas, automatización e inteligencia artificial para transformar completamente la manera en que se trabaja en el rubro.

Y esto no es algo lejano.

Ya está pasando.

La tecnología dejó de ser un “extra”

Hace algunos años, tener presencia digital era opcional.

Hoy ya no alcanza solamente con publicar una propiedad.

Las personas quieren:

respuestas rápidas

información clara

recorridos virtuales

comparaciones

alertas automáticas

atención inmediata

procesos más simples

Y ahí es donde empiezan a aparecer las nuevas herramientas tecnológicas aplicadas al sector inmobiliario.

¿Qué cambia con la inteligencia artificial?

La inteligencia artificial no viene solamente a “automatizar”.

También cambia la forma de analizar, responder y conectar personas con propiedades.

Por ejemplo:

sistemas que recomiendan propiedades según hábitos reales

asistentes virtuales que responden consultas

análisis automático de precios

generación de publicaciones optimizadas

automatización de seguimientos

filtros mucho más inteligentes

análisis de mercado en tiempo real

En muchos casos, tareas que antes llevaban horas hoy pueden resolverse en minutos.

¿Eso significa que desaparece el corredor inmobiliario?

Probablemente no.

Pero sí cambia su función.

El valor ya no pasa solamente por “mostrar propiedades”.

Cada vez toma más importancia:

el asesoramiento real

la confianza

el análisis jurídico

la negociación

la experiencia

el acompañamiento humano

la capacidad de resolver problemas complejos

La tecnología puede acelerar procesos.

Pero las operaciones inmobiliarias siguen involucrando decisiones importantes, dinero, documentación y confianza entre personas.

El mercado inmobiliario está entrando en una nueva etapa

En distintos países ya existen modelos donde:

gran parte del proceso se hace online

las visitas se coordinan automáticamente

los sistemas detectan interesados reales

los clientes reciben alertas inteligentes

las plataformas analizan comportamiento de búsqueda

la IA ayuda a filtrar oportunidades

Y todo indica que esto va a seguir creciendo.

Adaptarse probablemente sea más importante que resistirse

La tecnología no reemplaza automáticamente a quienes trabajan bien.

Pero sí suele desplazar a quienes no se adaptan.

Hoy, incluso estudios pequeños o inmobiliarias locales pueden aprovechar herramientas que antes solo estaban disponibles para grandes empresas.

Automatización, análisis de datos, posicionamiento web, IA y presencia digital empiezan a formar parte del trabajo cotidiano del sector.

Una oportunidad para mejorar el servicio

Bien utilizada, la tecnología también puede mejorar mucho la experiencia del cliente.

Menos tiempos de espera.

Más claridad.

Más información.

Más transparencia.

Más seguimiento.

Y eso termina beneficiando tanto a quien busca una propiedad como a quien necesita vender o alquilar.

Cierre

El mercado inmobiliario está cambiando.

No de un día para el otro.

Pero sí de forma constante.

Y probablemente, en los próximos años, convivamos con una mezcla entre experiencia humana, automatización e inteligencia artificial.

La tecnología sola no alcanza.

Pero ignorarla tampoco parece una opción.

¿Cómo ves el futuro del mercado inmobiliario?

Podés seguir leyendo más artículos en nuestro blog o escribirnos para conversar sobre tecnología, mercado inmobiliario y nuevas formas de trabajo en Posadas y Misiones.

Publicado el 28 de abril de 2026 · Derecho registral e inmobiliario · Posadas, Misiones

Tracto abreviado en Posadas: qué es y cuándo se aplica

Qué es el tracto abreviado, cuándo se aplica según la Ley 17.801 y cómo impacta en una operación inmobiliaria en Posadas.

Una técnica registral que puede dar agilidad a ciertos actos, sin resignar seguridad jurídica ni controles de fondo.

El sistema registral inmobiliario argentino se apoya en principios de orden público pensados para dar seguridad jurídica a las operaciones sobre inmuebles. Esa seguridad no solo protege a quien hoy figura como titular de un derecho, sino también a los terceros que contratan de buena fe y necesitan poder confiar en lo que surge del Registro.

Dentro de ese esquema, la Ley 17.801 del Registro de la Propiedad Inmueble fija las reglas para la inscripción de títulos. Uno de sus pilares más firmes es el principio de tracto sucesivo, que exige que cada acto de disposición sobre un inmueble venga precedido por la inscripción del derecho de quien dispone. Gracias a esa continuidad, puede reconstruirse la historia jurídica del bien desde su matriculación hasta el presente.

Ahora bien, la realidad de los negocios jurídicos y la frecuencia de las transmisiones por causa de muerte hicieron necesario admitir una herramienta que aporte agilidad y economía procesal sin romper esa lógica de seguridad. Ahí aparece el tracto abreviado.

¿Qué es el tracto abreviado?

Lo primero que conviene aclarar es que el tracto abreviado no es un principio registral en sí mismo, como sí lo es el tracto sucesivo del art. 15 de la Ley 17.801. Ese tracto sucesivo, además, se relaciona con dos ideas muy importantes dentro del sistema: la identidad del sujeto que transmite y la continuidad de la cadena registral.

El tracto abreviado es, más bien, una atenuación de la rigurosidad formal del tracto sucesivo en ciertos contextos determinados. Dicho en términos simples: hay situaciones en las que la ley entiende que no hace falta exigir una inscripción intermedia previa para mantener la continuidad del tracto, siempre que el caso encuadre en los supuestos legales y que la documentación sostenga claramente ese recorrido jurídico.

Por eso el art. 16 dice que no será necesaria la previa inscripción o anotación a los efectos de la continuidad del tracto. La clave está en entender que lo que se flexibiliza es la forma de instrumentar la continuidad, no la necesidad de justificarla seriamente.

¿Qué dice la ley?

El tracto abreviado está regulado por el artículo 16 de la Ley Nacional 17.801, que establece los casos en que puede prescindirse de la previa inscripción. La norma parte de una idea muy concreta: exigir la inscripción de cada paso intermedio en ciertos supuestos puede transformarse en un formalismo innecesario, costoso y poco eficiente, sin agregar una protección real mayor al negocio.

Ley 17.801 - Art. 16, en sustancia: no será necesaria la previa inscripción o anotación a los efectos de la continuidad del tracto cuando el documento sea otorgado por jueces, herederos declarados o sus representantes en cumplimiento de contratos u obligaciones contraídas en vida por el causante o su cónyuge; cuando los herederos declarados o sus sucesores transmitan o cedan bienes hereditarios inscriptos a nombre del causante; cuando el acto sea consecuencia de la partición de bienes hereditarios; o cuando resulte de instrumentaciones simultáneas referidas al mismo inmueble, aunque intervengan distintos notarios.

En síntesis, la ley reconoce que exigir la inscripción de cada acto intermedio en ciertos casos es un formalismo innecesario que entorpece el tráfico jurídico inmobiliario.

Característica

Tracto sucesivo ordinario

Tracto sucesivo abreviado

Fundamento legal

Artículo 15, Ley 17.801

Artículo 16, Ley 17.801

Inscripción previa

Obligatoria para cada nuevo titular

Innecesaria para el titular intermedio en los supuestos legales

Técnica registral

Asientos independientes y sucesivos

Asiento único con relación de antecedentes

Aplicación común

Ventas entre personas vivas ya registradas

Sucesiones, particiones y actos simultáneos

Impacto en costos

Mayor costo por doble registración o más pasos

Menor costo por simplificación de trámites

¿Cuándo se aplica el tracto abreviado?

Los cuatro casos principales habilitados por la Ley 17.801 son estos:

Cumplimiento de contratos del causante: cuando el juez, los herederos declarados o sus representantes otorgan escritura para cumplir un boleto de compraventa u otra obligación asumida en vida por la persona fallecida.

Transmisión de bienes hereditarios: cuando los herederos declarados, o sus propios sucesores, venden o ceden un inmueble que todavía figura inscripto a nombre del causante.

Partición de bienes: cuando se distribuyen bienes hereditarios entre coherederos sin necesidad de inscribir pasos intermedios por separado.

Instrumentaciones simultáneas: cuando en un mismo acto, o en actos simultáneos, se formalizan transmisiones sucesivas sobre el mismo inmueble, incluso con intervención de distintos escribanos.

¿Qué pasos hay que seguir?

El procedimiento puede variar según el caso, pero en términos generales el esquema suele ser este:

Declaratoria de herederos o sucesión judicial/extrajudicial. Si hay una herencia involucrada, primero hay que obtener la declaratoria o la aprobación correspondiente. Sin eso, no hay habilitación suficiente para actuar sobre los bienes del causante.

Verificación registral del inmueble. El escribano interviniente solicita informes al Registro de la Propiedad Inmueble para revisar dominio, anotaciones personales, embargos, inhibiciones y cualquier restricción que pueda afectar la operación.

Reunión de la documentación. Hay que ordenar la cadena de antecedentes: escrituras, boletos, cesiones, declaratoria de herederos, poderes y cualquier instrumento que justifique los eslabones omitidos.

Escritura de tracto abreviado. El escribano labra un instrumento público único que integra los actos previos y deja expresa constancia de sus antecedentes. En ese mismo acto puede perfeccionarse la transmisión al adquirente final.

Presentación al Registro de la Propiedad Inmueble. La escritura se presenta con toda la documentación respaldatoria. El Registro evalúa si el supuesto encuadra en el art. 16 y, si corresponde, inscribe directamente a nombre del adquirente final.

Liquidación impositiva. Hay que contemplar ITI o Ganancias según el caso, sellos provinciales, tasas registrales y cualquier otra carga tributaria aplicable.

¿Qué hay que tener en cuenta?

Antes de iniciar el trámite, hay varios puntos que conviene mirar con cuidado:

No cualquier situación lo habilita. El tracto abreviado solo procede en los casos expresamente previstos por la ley. Si no hay encuadre legal, corresponde la inscripción paso a paso.

Los títulos antecedentes deben ser sólidos. Si la documentación es deficiente, contradictoria o incompleta, el Registro puede observar u objetar la escritura.

Los tiempos de la sucesión impactan en el trámite. Una sucesión no iniciada o con conflictos pendientes puede bloquear o demorar la operatoria.

El comprador debe hacer due diligence. Antes de firmar un boleto o avanzar en serio, conviene revisar inhibiciones, embargos y el estado registral completo del inmueble.

La intervención del escribano es obligatoria. No existe un tracto abreviado informal: todo debe instrumentarse en escritura pública y presentarse correctamente al Registro.

Cada provincia puede tener criterios complementarios. Misiones, como cualquier otra jurisdicción, puede tener disposiciones registrales o prácticas locales que el profesional actuante debe conocer.

El costo puede ser mayor que el de una escritura simple. Aunque muchas veces evita una doble titulación y ahorra pasos, también puede exigir más documentación y mayores responsabilidades notariales.

Aspectos económicos y distribución de gastos

Elegir tracto abreviado también supone pensar en costos. Ese impacto puede alcanzar tanto al vendedor o heredero como al comprador. En la práctica inmobiliaria argentina suele haber criterios de distribución relativamente conocidos, aunque siempre pueden modificarse por acuerdo de partes.

En general, el vendedor asume los gastos vinculados a la legitimación de su título, como los honorarios del abogado por la sucesión, la tasa de justicia y sobretasa, el impuesto a la transmisión gratuita de bienes si correspondiera, la cédula catastral en algunas jurisdicciones y el ITI o Ganancias según la fecha y modalidad de adquisición.

Por su parte, el comprador suele hacerse cargo de los costos de la nueva titularidad: honorarios del escribano, impuesto de sellos -muchas veces compartido al 50%, salvo pacto distinto-, tasa de inscripción registral, diligenciamiento de certificados y aportes notariales.

Hay algo importante para marcar: el tracto abreviado no disminuye el valor comercial del inmueble. Si la documentación está en regla y la operatoria está bien instrumentada, el mercado no debería penalizar ese bien por el solo hecho de haberse transmitido bajo esta modalidad.

Para finalizar: ¿omisión o atenuación del tracto sucesivo?

El tracto sucesivo exige que el derecho de quien transmite esté previamente inscripto a su nombre. Si A le vende a B y B le vende a C, el Registro tiene que reflejar esa cadena. Esa es la lógica de continuidad que protege al sistema.

El tracto abreviado no rompe esa lógica. Es una técnica de concentración: en lugar de generar un asiento registral independiente para cada paso intermedio, permite resumir la secuencia en una sola instrumentación, siempre con respaldo documental suficiente.

Definición en palabras simples

Puede pensarse como un puente legal. En una venta de un inmueble heredado, el camino ordinario sería primero inscribir la declaratoria de herederos para que el bien pase del causante al heredero y, recién después, escriturar al comprador. Con tracto abreviado, en los casos permitidos, todo eso puede resolverse en una sola escritura que explica el origen del derecho y permite inscribir directamente a nombre del adquirente final.

¿Es una omisión, un salto o una evasión?

Definitivamente no.

No es una omisión: porque el derecho del transmitente existe y debe estar acreditado, aunque no quede reflejado en un asiento registral intermedio independiente.

No es una evasión: porque no se eluden impuestos, controles ni certificados. Los requisitos de fondo siguen vigentes.

No es un salto de fe: el Registro no presume nada por intuición; el escribano debe dejar asentados los antecedentes que justifican la abreviación.

El tracto abreviado como atenuación

La mejor forma de entenderlo es esta: el tracto abreviado es una atenuación de la rigurosidad formal del tracto sucesivo, pero no de su sustancia.

Sustancia versus forma: la cadena de derechos sigue existiendo y debe ser demostrable. Lo que se atenúa es la necesidad de que cada eslabón genere su propio asiento registral independiente.

Concentración registral: en lugar de dos o más inscripciones sucesivas, puede haber una sola que resuma la transmisión final con relación clara de antecedentes.

Contexto determinado: no es una opción libre ni una comodidad disponible para cualquier caso. Solo funciona en los supuestos que la ley contempla expresamente.

Casos comunes donde suele aparecer

Sucesiones en las que los herederos venden un bien del causante antes de inscribirlo a su nombre.

Ventas judiciales ordenadas por un juez.

Escrituras de ratificación o de subsanación, según el supuesto concreto.

Conclusión

El tracto abreviado no es un principio autónomo ni un atajo informal. Es una herramienta de simplificación prevista por la ley para situaciones concretas en las que conviene atenuar la rigurosidad formal del tracto sucesivo sin sacrificar seguridad jurídica.

Bien aplicado, permite avanzar de forma más adecuada y eficiente. Mal entendido, puede generar observaciones, costos innecesarios o falsas expectativas. Por eso, si tenés una sucesión, una venta en estas condiciones o una compra que despierta dudas, lo mejor es revisar el caso con criterio registral y documental antes de avanzar. Si además estás ordenando una operación de este tipo en Posadas, también puede servirte esta guía para vender una propiedad en Posadas o este artículo sobre sucesión con inmuebles en Misiones.

Publicado el 21 de abril de 2026 · Ciberseguridad aplicada al rubro inmobiliario · Posadas, Misiones

Cómo evitar estafas inmobiliarias en internet: qué mirar antes de vender o alquilar

Hoy muchas operaciones inmobiliarias empiezan por internet. Eso facilita el contacto, pero también abre la puerta a engaños, suplantaciones y maniobras que conviene detectar antes de compartir datos o avanzar con una reserva.

Internet acelera muchas consultas inmobiliarias, pero también exige mirar mejor con quién se habla y qué información se comparte.

Hoy muchas operaciones inmobiliarias arrancan por internet: Marketplace, redes sociales, portales o incluso WhatsApp. Eso abre oportunidades, pero también riesgos concretos para propietarios, interesados e incluso para quienes ya están listos para avanzar con una venta o un alquiler en Posadas.

Cada vez vemos más casos de personas que publican una propiedad y reciben contactos falsos, supuestos interesados que intentan obtener datos sensibles o compradores que parecen serios al inicio y terminan siendo estafadores. Por eso, antes de avanzar con cualquier contacto, conviene saber qué señales mirar y qué errores evitar.

Aviso breve: en este artículo se omiten nombres y datos personales. Algunos ejemplos fueron adaptados para proteger la privacidad de cada caso, sin alterar la realidad de las situaciones analizadas.

1. Señales de alerta en los contactos iniciales

Hay ciertos patrones que se repiten bastante cuando el contacto no es genuino o cuando alguien busca apurar una operación sin controles mínimos.

Escriben con una urgencia exagerada y quieren cerrar todo ya.

No hacen preguntas reales sobre la propiedad ni sobre su situación documental.

Evitan visitar el inmueble o postergan cualquier instancia presencial.

Proponen enviar dinero sin haber visto nada.

Dicen estar en otra provincia o en el exterior y usan eso para justificar apuros o pedidos raros.

En inmobiliaria, la urgencia sin fundamento suele ser una señal de riesgo. Una persona realmente interesada puede avanzar rápido, sí, pero normalmente también quiere despejar dudas, verificar datos y entender bien qué está haciendo.

2. Datos que no conviene compartir sin verificar antes

Uno de los errores más comunes aparece cuando la conversación parece normal y, casi sin darse cuenta, el propietario o interesado termina entregando información sensible por WhatsApp o redes.

Enviar foto del DNI sin una necesidad real y sin saber exactamente quién la recibe.

Compartir datos bancarios completos o capturas de cuentas.

Mandar fotos de escrituras, boletos o documentación sensible sin contexto claro.

Reenviar códigos de verificación que llegan por mensaje o correo.

La regla simple es esta: si no sabés con quién estás tratando, no compartas información sensible. Primero se verifica la identidad y después, si corresponde, se avanza con la documentación necesaria.

3. Estafas típicas en alquileres y ventas

En Posadas y en otras ciudades de la región se repiten maniobras bastante parecidas. Cambian los detalles, pero la lógica suele ser la misma: generar confianza rápida, apurar una decisión y aprovechar una distracción.

Caso 1: “Te reservo con transferencia”

La persona promete reservar de inmediato, envía un comprobante que parece real o menciona una transferencia que en realidad no impactó. A veces incluso se trata de operaciones reversibles o de comprobantes editados. Antes de dar por cerrado algo, siempre hay que confirmar la acreditación efectiva.

Caso 2: suplantación de identidad

Toman fotos y descripciones de una publicación real, la vuelven a subir como propia y captan consultas por otro canal. Esto no solo perjudica al propietario: también puede involucrar a terceros que creen estar tratando con alguien autorizado.

Caso 3: “Te pago desde el exterior”

Se presenta como una ventaja, pero muchas veces funciona como excusa para pedir datos, justificar demoras extrañas o simular movimientos de dinero que nunca se consolidan. Cuando el relato es confuso o demasiado perfecto, conviene frenar y revisar.

4. Qué hacer si publicás una propiedad

Si estás por vender o alquilar, hay medidas simples que ayudan mucho a bajar riesgos desde el inicio.

Usar canales claros y verificables.

Evitar negociar toda la operación solo por WhatsApp.

Confirmar identidad antes de compartir documentación o datos sensibles.

No aceptar operaciones demasiado fáciles ni cierres apurados sin respaldo.

Documentar cada paso importante de la conversación y de la negociación.

5. Por qué importa el respaldo legal e inmobiliario

Muchas estafas avanzan porque no hay verificación de partes, no existe documentación clara o nadie hace un control previo antes de compartir datos, aceptar una reserva o tomar decisiones importantes. En operaciones inmobiliarias, improvisar suele salir caro.

Un acompañamiento legal e inmobiliario permite validar identidad, revisar documentación, ordenar la negociación y estructurar correctamente cada paso. No se trata solo de cerrar rápido, sino de cerrar bien y con menos margen para problemas posteriores.

Cierre

Internet facilita mucho las cosas, pero también exige más cuidado. En una venta o un alquiler, lo importante no es solo conseguir interesados: es saber con quién estás hablando, qué respaldo hay detrás y cómo se documenta cada avance.

Si tenés dudas antes de avanzar con una operación en Posadas o en Misiones, conviene revisar a tiempo antes que corregir después. Una verificación simple puede evitar un problema grande.

Publicado el 19 de abril de 2026 · Tasaciones inmobiliarias · Posadas, Misiones

Tasaciones inmobiliarias: no todas sirven para lo mismo

Antes de ponerle precio a una propiedad, hay una pregunta clave: para qué necesitás esa tasación y quién la va a leer. No es lo mismo tasar para vender, para una sucesión, para un banco o para una inversión.

Una tasación bien hecha no empieza en el número: empieza en entender para qué se necesita y quién va a tomar decisiones con ese informe.

Cuando alguien nos pide tasar una propiedad, muchas veces cree que todo empieza por los metros, la ubicación o el estado del inmueble. Y claro que eso importa. Pero, en la práctica, la primera pregunta importante suele ser otra: ¿para qué necesitás esa tasación?

Enseguida aparece una segunda: ¿a quién se la vas a mostrar? Porque no es lo mismo tasar para vender, para una sucesión, para dividir entre condóminos, para presentarla ante un banco o para un inversor que mira renta y riesgo. Parece un detalle, pero cambia mucho el enfoque.

No existe un único valor universal

Una de las confusiones más comunes en inmobiliaria es pensar que una propiedad tiene un solo valor exacto, como si existiera una cifra universal e indiscutible. En la realidad no funciona así.

Una tasación es una opinión técnica de valor, construida con criterio profesional, datos de mercado, contexto y un método adecuado. Y ese valor puede variar según el objetivo de la consulta. Dicho más simple: una misma propiedad puede tener distintos valores útiles según para qué se la esté analizando.

Los tipos de tasación más comunes

1. Tasación de mercado

Es la más conocida y, en general, la que más se pide cuando alguien quiere vender, comprar o tener una referencia razonable del valor actual de una propiedad.

La pregunta de fondo acá es concreta: ¿a cuánto podría cerrarse una operación normal, entre partes informadas, sin apuros raros y en el contexto actual del mercado? Para responder eso se comparan inmuebles similares y se ajustan diferencias de ubicación, estado, superficie y características.

Es la tasación que suele ser más útil para propietarios que quieren vender, compradores que quieren saber si están pagando bien, negociaciones privadas o mediaciones entre partes. Si la idea después es salir al mercado, también conviene mirar cómo se presentan propiedades comparables, como este PH en el centro de Posadas con terraza y garaje o esta casa sobre Avenida Santa Catalina, porque ayudan a entender mejor el tipo de producto y el público al que apuntan.

2. Tasación fiscal o catastral

Esta no está pensada para vender. La usan los organismos públicos con fines impositivos y administrativos. Puede servir como base para impuestos, tasas o sellos, pero no refleja el valor de mercado real.

De hecho, muchas veces queda bastante por debajo del precio que una propiedad podría tener en una operación concreta. Uno de los errores más comunes es tomar la valuación fiscal como si fuera una referencia de venta. Ahí suele empezar el problema.

3. Tasación para garantía hipotecaria

Acá el destinatario no es un comprador común, sino una entidad financiera. Y un banco no mira el inmueble igual que un usuario final. Lo mira como garantía.

Eso significa que analiza qué valor podría tener si hubiera que ejecutar esa garantía y venderla en un plazo más corto o bajo ciertas condiciones. Por eso este tipo de tasación suele ser más conservadora que la de mercado.

4. Tasación para sucesión o división de condominio

Cuando una propiedad entra en una sucesión o hay que dividirla entre varias personas, el valor no puede quedar librado a una impresión más o menos aproximada. Tiene que estar bien fundado, porque de eso pueden depender acuerdos patrimoniales, discusiones familiares o incluso planteos judiciales.

En estos casos no alcanza con decir “me parece que vale tanto”. Hace falta respaldo técnico, criterio y una explicación clara de por qué se llegó a esa conclusión.

5. Tasación de activos especiales o atípicos

Acá entran los casos que más se subestiman y donde suelen aparecer errores caros: inmuebles con renta especial, locales con contratos vigentes, propiedades con explotación comercial, emprendimientos turísticos, unidades con afectaciones particulares o lotes con un perfil distinto al de una vivienda común, como este lote en Barrio Privado La Candelaria, este lote en Ñu Porá o este gran terreno en Rocamora con perfil de desarrollo.

Estos activos no siempre se pueden tasar como si fueran una casa o un departamento típico. Y cuando se los valúa con la vara equivocada, el error después se nota en la negociación, en los tiempos y en las expectativas mal armadas.

El público importa más de lo que parece

No mira igual una propiedad una familia que busca vivir ahí, un inversor que quiere renta, alguien que necesita presentar un informe en una sucesión, un banco o un comprador que está pensando en reventa o desarrollo.

Un usuario final suele valorar mucho la comodidad, la ubicación, la distribución o lo que le genera la propiedad al recorrerla. Un inversor, en cambio, va a mirar rendimiento, riesgo, plazo de recupero, liquidez y contexto. Por eso no sirve presentar la misma tasación a públicos distintos como si todos evaluaran igual.

Una propiedad puede ser muy atractiva para una familia y no cerrar para un inversor. Y también puede pasar al revés. Por ejemplo, una casa en Aguará Guazú puede interesar mucho por uso, descanso y amenities, mientras que un desarrollista probablemente mire otra cosa. Entender quién va a leer esa tasación cambia el análisis desde el inicio.

El error que más se repite

Hay un error que vemos seguido: querer tasar sin definir primero el objetivo. Entonces aparecen frases como “el vecino vendió en tanto”, “me dijeron que pida esto”, “la zona está cara” o “otra inmobiliaria me pasó un número”.

Todo eso puede servir como referencia muy general, pero no reemplaza una tasación seria. Una tasación profesional debería partir de algo bastante más claro: qué tipo de activo es, para qué se necesita el valor, quién lo va a analizar, qué método corresponde usar y qué fundamentos respaldan la conclusión.

Y también hay algo importante: tener la honestidad de decir cuando el número que el propietario quiere no encuentra sustento real en el mercado.

Entonces, ¿qué conviene hacer?

Si necesitás vender, dividir, ordenar una sucesión, presentar una propiedad ante un banco o simplemente saber si el valor que tenés en mente es razonable, lo más útil es trabajar con una tasación pensada para ese caso concreto.

No una cifra tirada por arriba. No una comparación apurada. No una valuación fiscal tomada como precio real. Una tasación bien hecha no solo sirve para poner un precio. Sirve para tomar mejores decisiones.

En resumen

No todas las tasaciones son iguales. Y no todas sirven para lo mismo. Entender eso evita errores, discusiones y expectativas poco realistas.

A veces la diferencia entre vender bien, vender mal o no vender nunca empieza mucho antes de publicar una propiedad: empieza en cómo se la valúa.

En A&B Estudio Jurídico Inmobiliario trabajamos tasaciones con criterio técnico, según el tipo de operación y el perfil real de cada caso. Si necesitás una tasación en Posadas, Misiones o alrededores, o querés una segunda opinión antes de salir al mercado, escribinos. A veces una buena decisión empieza con un buen análisis.

Publicado el 17 de abril de 2026 · Tasación y criterio profesional · Puerto Iguazú, Misiones

Caso real: cuando una tasación honesta termina en un no

Una propietaria quería vender una unidad hotelera bajo fideicomiso. Revisamos el activo, la renta, el plazo restante y el contexto de explotación. Los números no cerraban y, justamente por eso, el mejor asesoramiento fue no tomar la operación.

Por privacidad, nos reservamos nombres, datos personales y algunos detalles identificatorios. En ciertos pasajes también adaptamos ejemplos puntuales para resguardar la confidencialidad, sin cambiar el fondo del caso ni el criterio del análisis.

Una operación atípica que obligó a mirar menos la expectativa y mucho más los números reales.

Hay consultas que parecen simples hasta que uno empieza a mirar de cerca. En este caso, una propietaria nos contactó porque quería vender una unidad funcional dentro de un hotel en Puerto Iguazú. Ya tenía un valor en mente y también una expectativa bastante marcada sobre lo que podía obtener por la operación.

El punto es que no estábamos frente a un departamento tradicional ni a una propiedad de uso libre. Era una unidad dentro de un esquema de explotación hotelera, con reglas propias, renta variable y una afectación jurídica que cambiaba por completo la forma de analizarla. Ahí estaba el verdadero trabajo.

Una consulta de venta sobre un activo muy particular

La consulta era concreta: quería vender y necesitaba saber si podíamos acompañarla. Pero antes de decir que sí, hicimos lo que corresponde en cualquier operación seria: pedir documentación, entender qué se estaba vendiendo de verdad y bajar la operación a datos concretos.

Cuando se trata de una unidad hotelera bajo fideicomiso, el análisis no puede hacerse como si fuera un inmueble residencial. El comprador de este tipo de activo, en general, no está buscando un lugar para vivir. Está evaluando una inversión. Y una inversión se mira con otra lógica: renta, plazo, restricciones, proyección y riesgo.

Qué revisamos antes de opinar

Para poder dar una respuesta responsable, analizamos la escritura, la documentación vinculada al fideicomiso, los informes de gestión del hotel y la renta que venía percibiendo la propietaria. También miramos la evolución operativa reciente, porque en este tipo de activos el contexto importa tanto como el papel firmado.

Lo que apareció fue bastante claro: la renta mensual era baja para el precio pretendido, el plazo restante del esquema de explotación era acotado y el desempeño del hotel no mostraba, al menos en ese momento, una mejora que justificara una valuación optimista.

Los números no cerraban

El precio pretendido estaba muy por encima de lo que un comprador informado podía defender con criterio. La renta anual proyectada no acompañaba ese valor y el horizonte temporal del fideicomiso agregaba una restricción importante. Traducido a lenguaje simple: el retorno esperado era demasiado flojo para el capital que había que poner.

Ese fue el punto central del caso. No se trataba de una cuestión de entusiasmo, ni de publicar y ver qué pasa, ni de sostener una expectativa porque otra persona había mencionado un valor mayor. Se trataba de hacer una lectura honesta del activo. Y esa lectura mostraba que, en las condiciones planteadas, la operación no era defendible con seriedad.

La parte más difícil: decirlo con claridad

Con el análisis terminado, explicamos la conclusión con fundamentos, números y respaldo documental. La propietaria, lógicamente, tenía derecho a mantener su expectativa de precio. Pero nosotros también teníamos que cuidar nuestro criterio profesional.

Si no podíamos sostener ese valor frente a un comprador serio, tampoco correspondía salir a ofrecer la unidad como si todo cerrara. Por eso decidimos no tomar la operación. No por falta de interés, sino por convicción profesional. A veces el mejor servicio no es avanzar. Es frenar a tiempo y decir la verdad.

Por qué este tipo de casos importa

En el mercado inmobiliario hay activos que piden una lectura distinta: unidades hoteleras, pooles de renta, fideicomisos o inmuebles con restricciones de uso. El error más común es querer valuarlos con la misma vara que una propiedad convencional. Y ahí empiezan las publicaciones fuera de rango, las expectativas mal armadas y las operaciones que nacen trabadas.

También hay algo más de fondo. Muchas veces el cliente no necesita que uno le confirme lo que quiere escuchar. Necesita que alguien le diga, con respeto y con criterio, si lo que está imaginando tiene sustento real o no. Eso también es asesorar.

La enseñanza que deja

Este caso dejó una conclusión simple, pero importante: no toda operación que se puede publicar conviene tomarla. Cuando los números no acompañan y el producto tiene complejidades especiales, decir que no también es una forma de trabajar bien.

Si estás evaluando vender un activo atípico, o incluso una propiedad tradicional pero con dudas de precio, puede servirte primero ordenar el panorama desde el inicio del sitio, mirar las propiedades hoy publicadas en ventas para tomar referencia de presentación y contexto, o revisar esta guía para vender tu propiedad en Posadas con una estrategia más clara. Lo importante es no salir al mercado a ciegas.

En A&B Estudio Jurídico Inmobiliario creemos que una buena tasación no sirve solo para poner un precio: sirve para tomar decisiones mejores. Si tenés una situación parecida y querés una mirada honesta, podemos revisarla juntos.

Publicado el 14 de abril de 2026 · Caso real · Posadas, Misiones

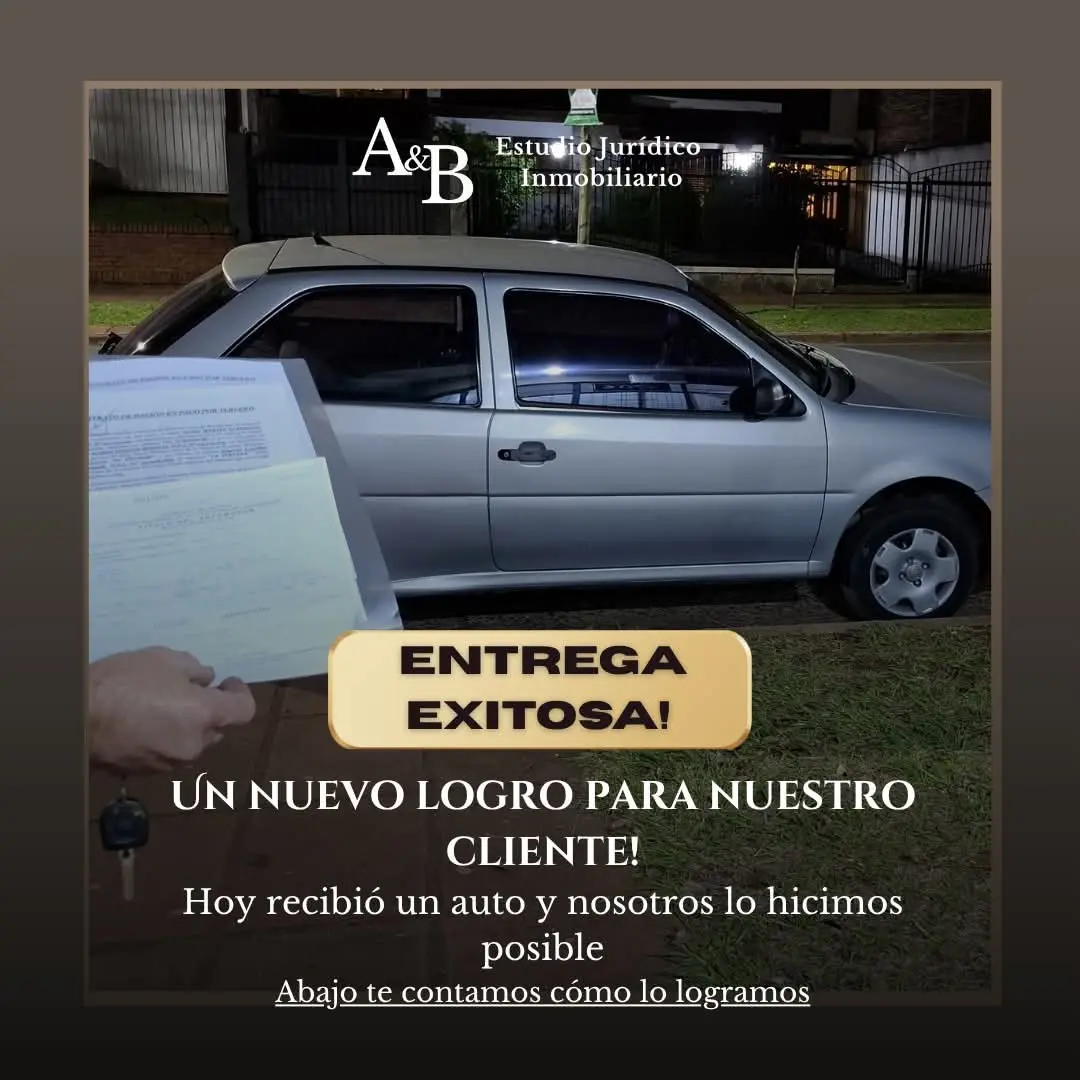

Caso real en Posadas: cómo resolvimos una deuda de alquiler con una dación en pago

Cuando aparecen alquileres impagos, el problema no es solo económico: también genera desgaste, incertidumbre y apuro por resolver. En este caso real de Posadas, Misiones, trabajamos una salida legal e inmobiliaria que permitió cerrar el conflicto en poco tiempo mediante una dación en pago.

Caso trabajado con enfoque legal y negociación práctica para arribar a una solución rápida y ordenada.

El conflicto inicial

El cliente llegó al estudio con una preocupación concreta: existía una deuda por alquileres impagos y la situación ya venía generando tensión entre las partes. Como suele pasar en estos casos, el problema no se limitaba al monto adeudado. También había desgaste personal, necesidad de encontrar una salida razonable y riesgo de que el conflicto creciera si no se intervenía a tiempo.

Frente a ese escenario, lo primero fue ordenar el problema y bajar la ansiedad propia de este tipo de conflictos, para evitar medidas improvisadas que terminaran complicando una posible negociación.

Cómo fue la intervención legal

Comenzamos con un análisis legal del caso y de la documentación disponible para definir cuál era la vía más conveniente. A partir de ahí, se avanzó con intimaciones de pago formales y se abrió una instancia de mediación con la otra parte. El objetivo no era solo reclamar, sino generar condiciones reales para llegar a una solución efectiva y ejecutable.

En este tipo de conflictos, muchas veces el resultado depende de combinar firmeza jurídica con capacidad de negociación. Eso fue justamente lo que permitió mover el caso con rapidez y encauzarlo hacia una salida concreta.

La negociación y la resolución del caso

Durante la mediación se exploraron distintas alternativas hasta encontrar una opción viable para ambas partes. Finalmente se logró un acuerdo rápido mediante una dación en pago: en lugar de cancelar la deuda con dinero, el cliente entregó un vehículo y con eso se tuvo por satisfecha la obligación.

La solución permitió cerrar el conflicto sin prolongar el desgaste, evitando mayor demora y dando seguridad jurídica al acuerdo alcanzado. Para el cliente fue una salida práctica y posible; para la otra parte, una forma concreta de cobrar sin seguir profundizando el reclamo.

¿Qué es una dación en pago?

En términos simples, la dación en pago ocurre cuando el acreedor acepta recibir algo distinto del dinero originalmente adeudado para cancelar la obligación. Puede ser un vehículo, un bien determinado o cualquier prestación que ambas partes acepten expresamente.

No se trata de una salida improvisada: debe quedar bien instrumentada para que el acuerdo sea claro, válido y no genere nuevos conflictos más adelante.

Cuándo puede aplicarse, ventajas y riesgos

La dación en pago puede ser útil cuando existe una deuda real, hay voluntad de acuerdo y el deudor cuenta con un bien que puede servir como forma de cancelación. En conflictos vinculados a alquileres impagos, puede ser una herramienta muy valiosa si las partes buscan una salida rápida y ordenada.

Ventajas: permite resolver el conflicto con mayor agilidad, evita desgaste innecesario y puede destrabar situaciones donde el pago en dinero no es viable en lo inmediato.

Valor práctico: abre una vía de solución concreta cuando la negociación tradicional se estanca.

Riesgos: si no se documenta bien, puede generar discusiones sobre valor, alcance del acuerdo o entrega efectiva del bien.

Por eso, antes de avanzar, conviene revisar el caso con criterio legal e inmobiliario para que la solución sea realmente segura y no un problema nuevo disfrazado de acuerdo.

Qué deja este caso

Este caso muestra algo importante: aun en conflictos complejos, muchas veces hay alternativas concretas si se trabaja con estrategia, documentación y negociación seria. No todos los casos terminan igual, pero contar con una intervención temprana y bien orientada suele hacer una gran diferencia.

En A&B Estudio Jurídico Inmobiliario trabajamos este tipo de situaciones con enfoque profesional, cercano y orientado a resultados reales. Si tenés un caso similar, lo ideal es analizarlo a tiempo para definir la mejor salida posible.

Publicado el 10 de abril de 2026 · Mercado locativo · Posadas, Misiones

Alquileres en Posadas: situación actual, zonas más buscadas y tendencias del mercado

El mercado de alquileres en Posadas viene moviéndose bastante y hoy pide una lectura más fina. Como capital provincial, ciudad universitaria y polo comercial fronterizo, mantiene una demanda constante impulsada por estudiantes, trabajadores y familias.

Zonas más buscadas según presupuesto

1. Centro de Posadas (máxima demanda)

Es la zona más buscada por estudiantes y profesionales por su cercanía a servicios, transporte y actividad comercial. También concentra los valores más altos de alquiler y mayores expensas.

2. Zonas cercanas o aledañas al centro

Actualmente representan una segunda prioridad clave para quienes no alcanzan el presupuesto céntrico, pero necesitan buena conexión y cercanía.

Villa Sarita.

Palomar.

Zona oeste cercana.

Sectores intermedios bien conectados.

Hoy es uno de los segmentos más competitivos del mercado locativo en Posadas.

3. Barrios más alejados (mayor accesibilidad económica)

Itaembé Miní

Sectores sur, oeste, norte y este.

Gran expansión urbana.

Buena infraestructura y servicios en crecimiento.

Itaembé Guazú

Desarrollo reciente.

Crecimiento constante.

Fuerte proyección a futuro.

Son zonas clave para familias o para quienes priorizan metros, funcionalidad y presupuesto por sobre ubicación céntrica.

Situación actual del mercado

Hoy el mercado de alquileres, sobre todo en el segmento comercial, no está pasando su etapa más fuerte. Hay factores económicos locales y nacionales que pesan al mismo tiempo y hacen que muchas decisiones se tomen con más cautela. Sin necesidad de entrar en un análisis político, alcanza con decir que es un momento cíclico y que probablemente se vaya acomodando de forma progresiva.

Condiciones contractuales vigentes

En esta etapa se observa mayor oferta tras cambios normativos, mayor libertad de negociación y una dinámica más flexible entre propietario e inquilino.

Contratos más flexibles.

Ajustes cuatrimestrales o semestrales.

Búsqueda de equilibrio entre capacidad de pago y rentabilidad.

En este contexto, contar con una mirada profesional ayuda mucho para leer valores reales por zona, ordenar expectativas y armar acuerdos que sean razonables para ambas partes y sostenibles en el tiempo.

Publicado el 7 de abril de 2026 · Marco legal argentino

¿Qué es un contrato de comodato? Guía clara según la ley argentina

El contrato de comodato es una figura legal prevista en el Código Civil y Comercial de la Nación Argentina, muy usada en la práctica, aunque muchas veces se la confunde con un alquiler.

Dicho simple: hay comodato cuando una persona entrega gratuitamente un inmueble a otra para que lo use y luego lo devuelva en las condiciones acordadas.

Caracteristicas principales

1. Gratuidad

Es el elemento esencial del contrato. Si existe pago, deja de ser comodato y pasa a ser locación.

2. Uso determinado

El comodatario puede utilizar el inmueble únicamente para el fin acordado (vivienda, oficina u otro destino pactado).

3. Obligaciones del comodatario

Conservar el inmueble.

No modificar su destino.

Pagar gastos ordinarios (servicios, expensas y mantenimiento básico).

4. Restitución del inmueble

El inmueble debe devolverse al finalizar el plazo pactado o cuando el propietario lo solicite, si no hay plazo definido.

Para evitar problemas más adelante, el comodato tiene que estar claro desde el principio: qué inmueble es, para qué se entrega, por cuánto tiempo y en qué condiciones debe devolverse. Ahí es donde el acompañamiento profesional hace diferencia para cuidar a las dos partes.

Publicado el 5 de abril de 2026 · Estrategias de inversión

Tipos de inversores inmobiliarios: desde el ahorrista hasta el estratégico

No todos los inversores inmobiliarios miran lo mismo. Cada perfil tiene objetivos, tiempos y tolerancia al riesgo diferentes, y entender eso ayuda a tomar decisiones más inteligentes.

1. Inversor tradicional

Busca seguridad.

Prioriza conservar valor.

Compra para alquilar.

Es el perfil más común: quien ahorró durante años y compra un inmueble como respaldo patrimonial o complemento de ingresos. Si estás buscando una opción terminada, con buena ubicación y potencial tanto para uso profesional como residencial, podés mirar este PH en el centro de Posadas con terraza y garaje. Y si te interesa una alternativa lista para usar, fuera del ritmo urbano y con perfil de descanso o renta eventual, también puede servir esta casa en Aguará Guazú, Ituzaingó.

2. Inversor de pozo

Compra en etapa de construcción.

Busca valorización futura.

Apunta a rentabilidad en el mediano plazo.

Su ganancia puede aparecer durante el avance del proyecto o recién al momento de la entrega, según cómo evolucione la obra y el mercado.

3. Inversor revalorizador

Tambien conocido como fixer-upper.

Compra propiedades deterioradas.

Invierte en mejoras.

Vende o alquila a mayor valor.

Es un perfil más activo, con mayor involucramiento en obra, tiempos y gestión.

4. Inversor diversificador

Invierte en distintos tipos de propiedades.

Reduce riesgos.

Busca equilibrio entre renta y valorización.

Por ejemplo, combina local comercial, departamento y terreno para no depender de un solo segmento. En esa lógica, puede mirar un lote en Ñu Porá como ticket de entrada más bajo o un gran terreno en Rocamora si apunta a una jugada de desarrollo.

Definir bien el perfil es tan importante como elegir la propiedad. Cuando ese punto está claro, es mucho más fácil armar una estrategia de inversión coherente con el objetivo, el plazo y el nivel de riesgo que cada persona está dispuesta a asumir.

Publicado el 2 de abril de 2026 · Asesoramiento legal · Posadas, Misiones

Usucapión o prescripción veinteañal: cómo regularizar una propiedad sin título en Misiones

Muchas familias en Posadas y el interior de Misiones viven, cuidan y sostienen inmuebles desde hace décadas sin tener escritura a su nombre. La usucapión, también llamada prescripción veinteañal, es la herramienta legal que puede permitir regularizar esa situación.

No es un trámite automático ni rápido, pero sí es una vía real cuando se cumplen ciertos requisitos. Entender de qué se trata y cuándo puede servir es el primer paso para saber si vale la pena avanzar.

¿Qué es la usucapión?

La usucapión o prescripción adquisitiva es una figura del derecho civil argentino que permite adquirir la propiedad de un inmueble por el paso del tiempo y la posesión efectiva del bien. En simple: si una persona ocupa y cuida un inmueble como propio durante veinte años, la ley puede reconocerle el derecho a escriturarlo a su nombre.

¿Cuándo se puede utilizar?

Cuando se habita una propiedad heredada de hecho pero sin haber realizado la sucesión formal.

Cuando se compró un inmueble sin escritura (boleto de compraventa, carta de pago, etc.) y el vendedor ya falleció o no puede escriturar.

Cuando se posee un terreno o vivienda sin ningún documento y la posesión supera los 20 años.

Cuando existen dudas en el título de dominio y se quiere sanearlo a través de la posesión acreditada.

Requisitos para iniciar la usucapión en Misiones

Posesión de 20 años: debe ser continua, pública (no clandestina), pacífica (sin violencia) e ininterrumpida.

Ánimo de dueño: quien posee debe haberse comportado como propietario, no como inquilino o comodatario.

Prueba de posesión: se acredita con testigos, recibos de servicios, impuestos pagados, fotografías, documentación municipal, entre otros.

Identificación catastral del inmueble: es necesario contar con los datos catastrales del bien en la Dirección de Catastro de Misiones.

¿Cómo es el proceso judicial en Posadas?

Inicio del expediente: se presenta una demanda de usucapión ante el Juzgado Civil de Posadas competente por la ubicación del inmueble.

Publicación de edictos: se notifica a posibles titulares registrales o herederos desconocidos mediante edictos judiciales.

Audiencia de testigos: el juez recibe declaraciones de personas que pueden acreditar la posesión durante el período requerido.

Pericia y mensura: en muchos casos se ordena una mensura judicial del inmueble para determinar sus límites y superficie.

Sentencia: si se acreditan todos los requisitos, el juez dicta sentencia reconociendo la adquisición del dominio.

Inscripción en el RPI: la sentencia se inscribe en el Registro de la Propiedad Inmueble de Misiones, lo que equivale a obtener la escritura.

Tiempos estimados del proceso

Situación

Tiempo estimado

Caso simple, documentación completa y sin oposición

1 a 2 años

Caso con herederos múltiples o titular registral fallecido

2 a 4 años

Caso con oposición de terceros o conflictos de límites

Variable, puede extenderse

Errores frecuentes que complican el proceso

No contar con testigos disponibles que puedan acreditar la posesión de los últimos 20 años.

No haber pagado impuestos o servicios a nombre propio, lo que debilita la prueba de posesión.

Confundir usucapión con sucesión: son trámites distintos con requisitos diferentes.

Iniciar el proceso sin verificar el estado registral del inmueble en el RPI y Catastro de Misiones.

Creer que el mero paso del tiempo es suficiente, sin contar con la documentación que lo acredite.

La usucapión puede ser una salida muy valiosa para regularizar situaciones que, de otro modo, quedan trabadas durante años. Pero para que realmente funcione, hay que preparar bien la prueba desde el inicio y evitar errores que después hacen perder tiempo.

En A&B Estudio Jurídico Inmobiliario revisamos cada caso con criterio práctico y acompañamos desde la reunión de documentación hasta la inscripción final en el RPI de Misiones. Si tenés una situación parecida, podés consultarnos.

Publicado el 30 de marzo de 2026 · Asesoramiento legal · Posadas, Misiones

Sucesión con inmuebles en Misiones: qué es, cuánto demora y cómo empezar

Cuando fallece el titular de un inmueble, la propiedad no pasa automáticamente a nombre de los herederos. Para venderla, alquilarla o disponer de ella en regla, hay que hacer la sucesión.

Muchas veces se la vive como un trámite que se puede dejar para después, pero mientras no se haga, el inmueble queda en una situación jurídica indefinida y eso termina frenando cualquier operación formal.

¿Qué es una sucesión?

Es el proceso legal mediante el cual los bienes de una persona fallecida se transmiten a sus herederos. En el caso de los inmuebles, implica obtener la declaratoria de herederos -o la aprobación del testamento si lo hubiera- y luego inscribir el bien a nombre de los nuevos titulares en el Registro de la Propiedad Inmueble de Misiones.

¿Cuándo conviene iniciarla?

Cuando se quiere vender, alquilar o transferir el inmueble heredado.

Cuando se necesita acceder a créditos hipotecarios sobre el bien.

Para evitar conflictos futuros entre herederos o con terceros.

Para regularizar la situación impositiva ante Rentas y Catastro de Misiones.

Pasos principales del proceso sucesorio en Misiones

Reunir documentación inicial: partida de defunción, DNI del fallecido, partidas de nacimiento o matrimonio de los herederos y título de propiedad del inmueble.

Iniciar el expediente judicial: se presenta ante el Juzgado Civil competente en Posadas o en la jurisdicción donde estaba radicado el bien.

Publicación de edictos: el juzgado ordena publicar edictos para citar a herederos desconocidos o acreedores.

Declaratoria de herederos: el juez dicta la resolución que reconoce formalmente a los herederos.

Inscripción en el RPI: se inscribe la declaratoria en el Registro de la Propiedad Inmueble de Misiones para que el inmueble quede a nombre de los herederos.

¿Cuánto tiempo puede llevar?

Situación

Tiempo estimado

Sucesión simple con herederos directos y documentación completa

4 a 8 meses

Sucesión con herederos múltiples o documentación incompleta

8 a 18 meses

Sucesión con conflictos entre herederos o testamento impugnado

Variable, puede extenderse

Errores frecuentes que demoran el trámite

No contar con el título de propiedad original o no saber dónde está.

Falta de partidas de nacimiento o matrimonio actualizadas de los herederos.

Desconocer la existencia de deudas impositivas del bien ante Rentas o Municipalidad.

No informar a todos los herederos, lo que puede generar nulidades posteriores.

Intentar vender el inmueble antes de completar la inscripción registral.

Empezar a tiempo, con la documentación ordenada y una estrategia clara, suele hacer una diferencia real en los plazos y en la tranquilidad con la que se lleva todo el proceso. Si además querés vender después, podés revisar nuestra guía para vender una propiedad en Posadas con respaldo jurídico e inmobiliario.

En A&B Estudio Jurídico Inmobiliario acompañamos sucesiones de principio a fin, coordinando documentación, informes y pasos registrales para que el proceso avance con orden. Si estás en una situación así, podés consultarnos.

Publicado el 27 de marzo de 2026 · Venta de inmuebles · Misiones

Cómo preparar un inmueble para vender mejor

Una propiedad bien presentada y correctamente valuada genera más interés, menos visitas improductivas y mejores conversaciones de venta. La operación empieza antes de publicar.

Cuando un inmueble sale al mercado con fotos claras, descripción honesta y papeles en orden, juega mejor desde el primer día. Y si además el precio está bien pensado, se evita algo muy común: quemar la publicación por salir apurado o fuera de rango.